É comum que empresas do Simples Nacional paguem mais impostos por conta do preenchimento incorreto do PGDAS-D, sobretudo quando tratamos de receita operacional da venda de produtos sujeitos a substituição tributária ou incidência monofásica de PIS/COFINS.

O preenchimento adequado, de maneira segregada destas receitas, deve ser informado diretamente na aplicação PGDAS-D mensal disponível no Portal do Simples Nacional, em campo próprio.

Antes de qualquer proposição a respeito do preenchimento, é necessário entender o que é um produto com substituição tributária e incidência monofásica de PIS/COFINS.

A substituição tributária das contribuições PIS/COFINS ocorre quando a responsabilidade pelo recolhimento do tributo é atribuída a um terceiro, fabricante ou importador (e em alguns casos, o atacadista), por ter relação com a obrigação tributária, ou seja, os primeiros contribuintes da cadeia ecônomica antecipam o imposto devido nas operações posteriores.

Muito similar a substituição tributária, na incidência monofásica a legislação estabelece que determinado contribuinte tem a responsabilidade de recolher o tributo devido por toda a cadeia econômica de forma concentrada, geralmente o primeiro da cadeia (fabricante ou importador, e em alguns casos o distribuidor).

Assim, aquele que realiza a venda de produtos com substituição tributária ou incidência monofásica deverá informar no PGDAS a receita da venda desses produtos de forma segregada das demais receitas, para que a aplicação desconsidere as alíquotas de PIS/COFINS sobre essas receitas.

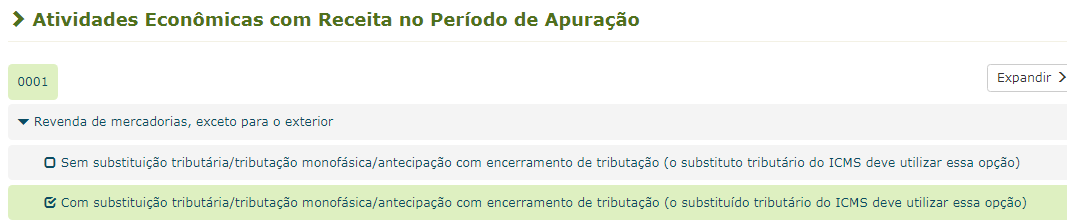

Na aplicação PGDAS-D, na informação “Atividades Econômicas com Receita no Período de Apuração”, seja na “Revenda de mercadorias, exceto para o exterior” ou na “Venda de mercadorias industrializadas pelo contribuinte, exceto para o exterior”, deve ser marcado a opção “Com substituição tributária / tributação monofásica / antecipação com encerramento de tributação (o substituído tributário do ICMS deve utilizar essa opção)” para fins de preenchimento dessa receita segregada:

Após o preenchimento da receita de forma segregada, o contribuinte deverá selecionar no campo referente ao PIS e COFINS o item “Tributação Monofásica” ou “Substituição Tributária” conforme o caso.

Depois de o contribuinte identificar qual item se aplica ao seu caso, ao calcular os impostos e contribuições devidos no Simples Nacional, o aplicativo desconsidera a incidência das alíquotas de PIS e COFINS sobre as receitas segregadas informadas como sujeitas a tributação monofásica ou substituição tributária.

Portanto, o cálculo dos tributos devidos com a redução decorrente da incidência monofásica e da substituição tributária é obtido de forma automática para o optante pelo Simples Nacional, porém é imprescindível o preenchimento correto da aplicação, observando a segregação de receitas.

Saiba mais

A Econet disponibiliza aos seus clientes boletins informativos sobre este tema, bem como uma ampla equipe de consultores prontos para sanar suas dúvidas.

Ainda não é assinante? Então, solicite já um teste grátis para conhecer nossas ferramentas e ter acesso a conteúdos indispensáveis de forma clara e objetiva. Um de nossos representantes comerciais entrará em contato com você para lhe dar todo o suporte necessário.