Saiba como realizar o pagamento do crédito tributário do ICMS decorrente de fatos geradores ocorridos até 31.12.2020, com reduções e condições especiais

Na semana que passou, foi instituído o Plano de Regularização e Incentivo para a Retomada de Atividade Econômica no Estado de Minas Gerais, oficialmente apelidado de RECOMEÇA MINAS.

O plano abrange os créditos tributários de ICMS, IPVA, ITCD, e de algumas taxas especificadas. Porém, até o momento, só foi regulamentado quanto ao ICMS.

O RECOMEÇA MINAS alcança o crédito tributário relativo ao ICMS, às suas multas e aos demais acréscimos legais, decorrente de fatos geradores ocorridos até 31.12.2020, formalizado ou não, inclusive o espontaneamente denunciado pelo contribuinte, inscrito ou não em dívida ativa, ajuizada ou não sua cobrança, e do saldo remanescente de parcelamento fiscal em curso.

Em relação ao contribuinte do Simples Nacional, somente não será possível o parcelamento quanto ao ICMS declarado no PGDAS.

Como aderir?

Aqueles que pretendem usufruir de tais benesses devem solicitar sua adesão mediante requerimento, através do Sistema Integrado de Administração da Receita Estadual (Siare), ou então poderão apresentar o requerimento na Administração Fazendária de circunscrição do requerente ou nos Núcleos de Contribuintes Externos localizados nas cidades do Rio de Janeiro, de São Paulo ou de Brasília, até o dia 16.08.2021.

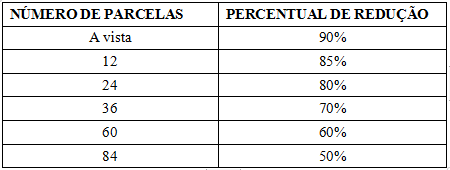

FORMAS DE PAGAMENTO

Quanto ao pagamento, este poderá ser a vista ou parcelado. O que diferencia são os percentuais de redução disponibilizados.

Vejamos:

O valor de cada parcela não pode ser inferior a R$500,00.

Desenquadramento

Se você aderir ao plano, cuide para não perder essa oportunidade. Portanto, não deixe de pagar três parcelas (consecutivas ou não). A falta de pagamento de qualquer parcela, decorridos 90 dias do prazo final do parcelamento, também implica na perda dos incentivos.

O contribuinte também poderá ser excluído de ofício do plano se deixar de entregar a Declaração de Apuração e Informações do ICMS (DAPI), Escrituração Fiscal Digital (EFD), Diferencial de Alíquota e Antecipação (DeSTDA), ou a Guia Nacional de Informação e Apuração do ICMS Substituição Tributária (GIA/ST), por três períodos de referência, consecutivos ou não.

Saiba mais

Para saber mais sobre as informações relacionadas ao combate do Coronavírus, indicamos o acesso ao nosso hotsite: COVID-19.