A Reforma Tributária e o Novo Processo de Importação estão profundamente interligados, visando simplificar o sistema, unificar a cobrança de impostos e modernizar os procedimentos aduaneiros.

Leia Também:

Cuidador de Idoso: Forma Correta de Contratação e Direitos Trabalhistas

DIRBI em Foco: Quem Deve Declarar e o que Muda com os Novos Benefícios Fiscais

Pessoas Físicas como Contribuintes do IBS e da CBS na Reforma Tributária

Diante disso, surgem duas perguntas centrais: o que é, de fato, esse Novo Processo de Importação? E como exatamente a Reforma Tributária impactará essa operação?

Novo Processo de Importação

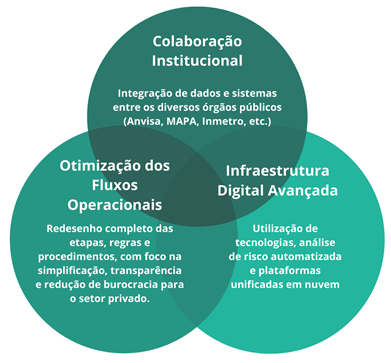

Em essência, o Novo Processo de Importação (NPI) é um projeto do Governo Federal que visa a reestruturação, simplificação e desburocratização das importações brasileiras, baseado em três pilares: Colaboração Institucional, Organização dos Fluxos Operacionais, e infraestrutura Avançada.

Entre as principais alterações do novo sistema, destaca-se a adoção da DUIMP (Declaração Única de Importação) em substituição à DI (Declaração de Importação) e à DSI (Declaração Simplificada de Importação).

Essa consolidação é acompanhada pela implementação de um Catálogo de Produtos, que visa a padronização de mercadorias, e pela integração digital das LPCOs (Licenças, Permissões, Certificados e Outros Documentos), unificando todo o fluxo documental.

O núcleo desse novo processo é a DUIMP, em torno da qual estão organizados todos os módulos desenvolvidos pela Receita Federal para controle da declaração. Dessa forma, todas as informações necessárias para viabilizar a operação de importação ficam concentradas em um único documento digital desde o início do processo.

Com base nos dados da DUIMP, os órgãos anuentes podem realizar suas análises e inspeções de modo simultâneo, o que permite a paralelização das etapas de controle. Em outras palavras, todos os órgãos envolvidos passam a atuar ao mesmo tempo, tornando o desembaraço mais ágil, integrado e eficiente.

Como mencionado, o NPI é composto de vários módulos que controlam a DUIMP, alguns deles são:

Catálogo de produtos:

O Catálogo de Produtos é um módulo integrante do Portal Único Siscomex em que são cadastrados os produtos a serem importados, bem como os produtores/fabricantes estrangeiros dos produtos e os exportadores estrangeiros dos produtos, denominados genericamente de “operadores estrangeiros”. Os produtos e operadores estrangeiros constantes do Catálogo de Produtos serão utilizados na elaboração da Declaração Única de Importação (Duimp) e LPCO na importação.

Licenças, permissões, certificados e outros documentos (LPCO):

Em função do produto (NCM) ou de outras características da operação (país de destino, fundamento legal, situação especial etc.), algumas operações de exportação estão sujeitas ao controle administrativo, isto é, sujeitas à necessidade de licenciamento, autorização ou certificação. Nesses casos, o exportador deve solicitar a emissão dos documentos exigidos no módulo de Licenças, Permissões, Certificados e Outros Documentos (LPCO), disponível no Portal Único de Comércio Exterior, que é o ponto único de contato entre o exportador e os órgãos governamentais.

Pagamento Centralizado do Comércio Exterior (PCCE):

O PCCE (Pagamento Centralizado do Comércio Exterior) é um módulo do Portal Único Siscomex que unifica o pagamento de tributos (federais e estaduais como ICMS), taxas e encargos (inclusive Siscomex e anuências) em uma única plataforma

Atualmente, nos encontramos em fase de transição entre o regime tradicional de importação e o novo paradigma aduaneiro. O antigo Sistema vem sendo substituído de forma gradual, de modo a permitir que os agentes econômicos possam se adaptar aos novos fluxos e exigências do sistema.

A Notícia Siscomex Importação nº 122/2025, publicada em 10 de dezembro de 2025, trouxe um novo cronograma para a obrigatoriedade do uso da DUIMP nos processos de importação. O prazo geral final é 01/12/2026, mas diversas categorias específicas apresentam o desligamento antes desta data.

Reforma Tributária vinculada ao novo processo de importação

A Notícia Siscomex Importação nº 116/2025 estabeleceu vinculação direta do novo processo de importação com as mudanças trazidas pela Reforma Tributária.

A partir de 1° de janeiro de 2026, passa a ser obrigatório a informação do código cClassTrib em cada item de mercadoria registrado em declaração de importação.

O cClassTrib define, de forma padronizada, como cada item da Duimp e NF-e será tributado pelo IBS e pela CBS, implementados pela Reforma tributária, vinculando diretamente o enquadramento aos dispositivos legais da Lei Complementar n° 214/2025.

Cada item do documento fiscal passa a conter campos que indicam sua situação tributária (normal, monofásica, isenta, etc.) e trazem referências legais, percentuais e condições específicas, o que permite ao Fisco identificar claramente a natureza da operação e a interpretação tributária adotada pelo contribuinte.

Como informar o código cClassTrib

• DI : no Siscomex: inserir <nnnnnn> no campo “Especificação da Mercadoria” do item de cada adição na Aba “Mercadoria, box Descrição Detalhada das Mercadorias”;

• LI: preencher já na criação do item da Licença de Importação;

• DSI: segue o mesmo padrão da DI;

• Duimp: o cClassTrib deverá ser informado em campo próprio estruturado na forma de lista multivalorada, na Aba Item > Mercadoria > Informações Complementares.

Além disso, os campos específicos para a informação do IBS (Imposto sobre Bens e Serviços) e do CBS (Contribuição sobre Bens e Serviços) estarão disponíveis apenas na DUIMP. A Declaração de Importação (DI) tradicional não contará com esses campos.

A Reforma Tributária introduzirá mudanças profundas no comércio exterior, e a DUIMP é um elemento central dessa transformação. A criação de um tributo unificado (IBS/CBS) tem como objetivo simplificar a tributação, mas exigirá uma adaptação considerável dos sistemas e dos processos aduaneiros.

A Reforma Tributária já está redefinindo o comércio exterior e exige decisões estratégicas agora. Conte com a Econet para interpretar corretamente cada mudança, evitar riscos e garantir conformidade nos processos de importação. Fale com nossa equipe comercial pelo WhatsApp oficial da Econet e tenha o suporte de quem é referência em legislação tributária.