Neste texto, apresentamos cinco dicas que vão te ajudar na hora de demonstrar a distribuição de lucros na ECF.

O que é a ECF?

A Escrituração Contábil Fiscal (ECF) é uma obrigação acessória compulsória para Pessoa Jurídica e faz parte do projeto do Sistema Público de Escrituração Digital (Sped). Uma das informações que vai na ECF é os lucros e dividendos pagos aos sócios Pessoas Físicas e Jurídicas.

Para fins fiscais, os lucros e dividendos são isentos do Imposto de Renda, conforme está previsto no artigo 10 da Lei n° 9.249/95.

Dito isso, vamos às dicas essenciais para a entrega dessa obrigação!

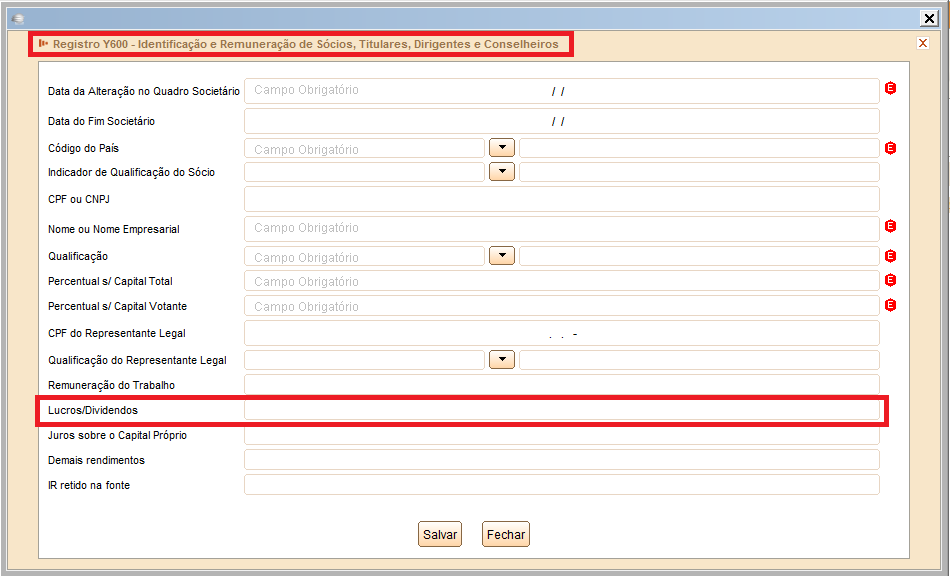

Dica 1: registro Y600

O registro Y600 é de caráter obrigatório para pessoa jurídica que possui até 999 dados de sócios, dirigentes, conselheiros e/ou titulares que tenham recebido maiores remunerações no período da ECF. Incluem-se nesse dados também aqueles que saíram durante o ano calendário e não fazem mais parte do quadro societário.

Esse registro, além de divulgar de forma detalhada o lucro pago para o sócio, também aborda outras informações, como remuneração (pró-labore), Juros Sobre Capital Próprio (JCP) e demais rendimentos pagos durante o ano-calendário.

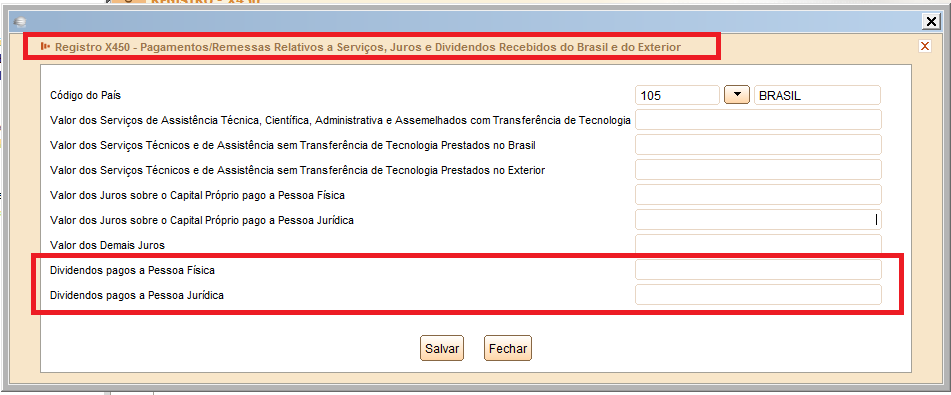

Dica 2: registro X450

Mesmo que tenha a informação do pagamento de dividendos no registro Y600, a Pessoa Jurídica ficará sujeita a preencher também o registro X450, relatando o montante do valor pago a título de dividendos por país, assim como relacionando se o sócio é pessoa física ou jurídica.

Afinal, qual a diferença do registro Y600 e X450?

No registro Y600, os dados são detalhadas por sócio e têm limite máximo de 999 informações; já o registro X450 divulga a informação pelo montante pago, diferenciando os valores de PF e PJ no país.

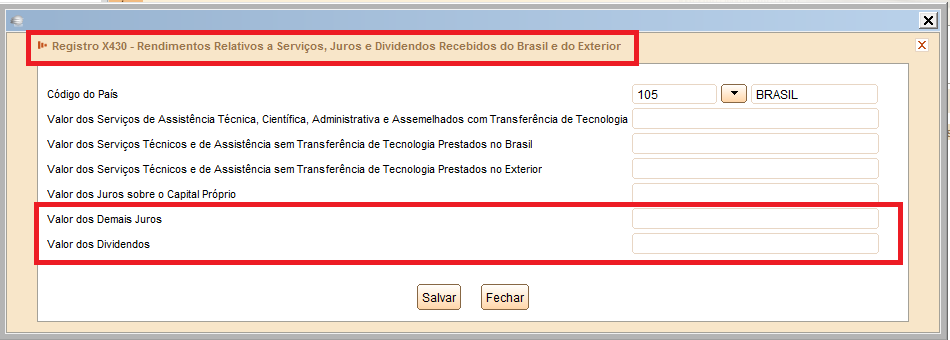

Dica 3: registro X430

A Pessoa Jurídica que participa do quadro societário de outras empresas e recebe durante o ano-calendário lucros/dividendos fica sujeita a transmitir tais informações na ECF no registro X430.

A informação será pelo montante recebido de lucros/dividendos durante o ano-calendário, seja pela equivalência patrimonial ou pelo método do custo de aquisição, realizando a identificação do respectivo país.

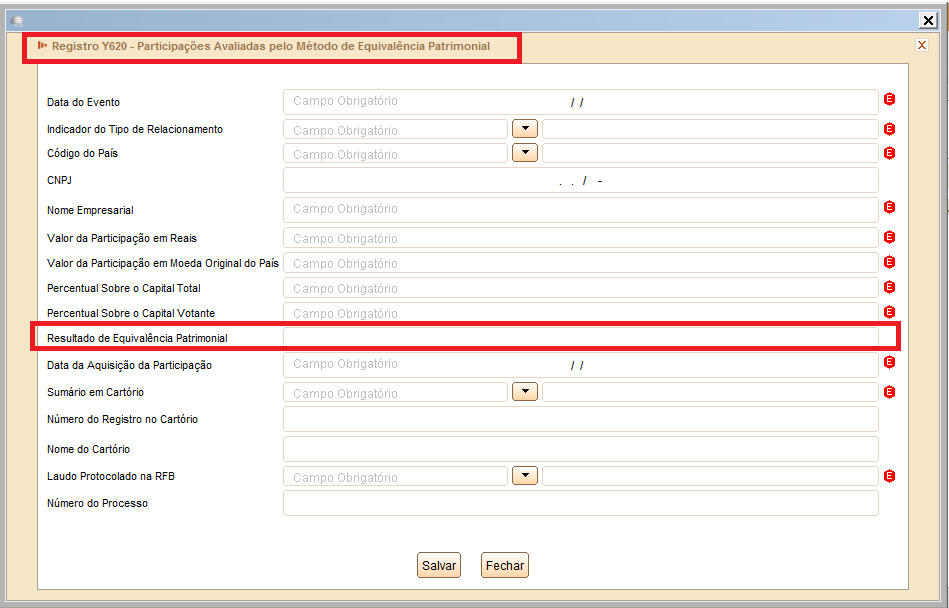

Dica 4: registro Y620

Falando em equivalência patrimonial, a Pessoa Jurídica que aplica o MEP fica sujeita a preencher o registro Y620, demonstrando o tipo de relacionamento, percentual de participação e o resultado da equivalência patrimonial.

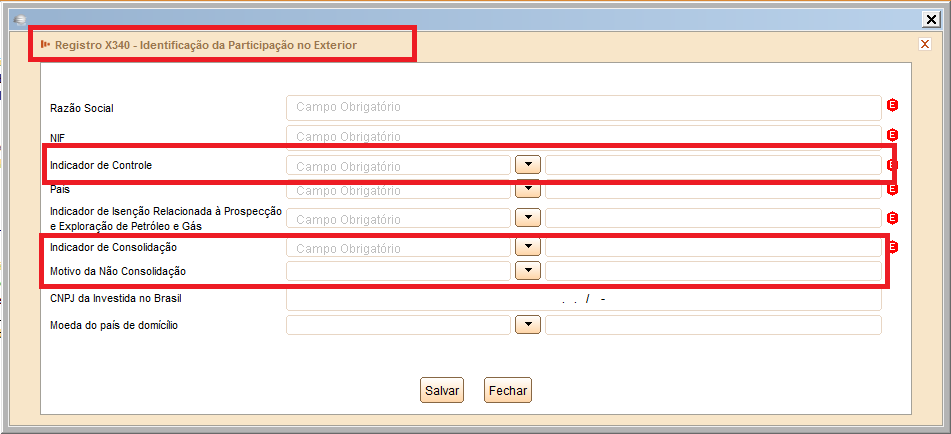

Dica 5: registro X340

Quando se tratar de lucro ou resultado proveniente de uma participação societária no exterior, sua informação na ECF será realizada no registro X340.

De acordo com o artigo 27 da Lei n° 9.249/95, as Pessoas Jurídicas que auferem lucros oriundos do exterior ficam obrigadas a realizar a tributação pelo Lucro Real. Vale a pena destacar que o parágrafo único do artigo 4º da Lei nº 9.964/2000 traz uma exceção ao caso, pois menciona que a pessoa jurídica que aderir ao Refis, poderá optar pelo Lucro Presumido.

Ressalta-se que, de acordo com o §3º do artigo 16 da Lei n° 9.430/96, na hipótese de arbitramento do lucro, a pessoa jurídica domiciliada no Brasil ficará sujeito a tributar os rendimentos, lucros e ganhos de capital do exterior na base de cálculo do lucro arbitrado.

Esses lucros do exterior serão informados no X340, e os seus respectivos registros filhos X350, X351, X352, X353, X354, X355, X356 e X357.

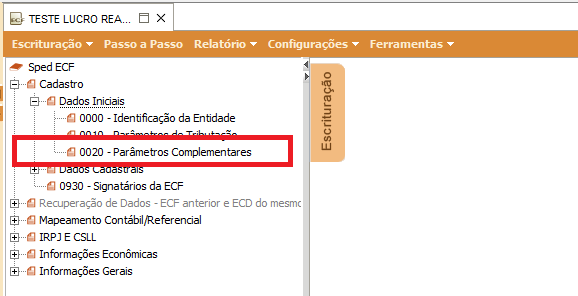

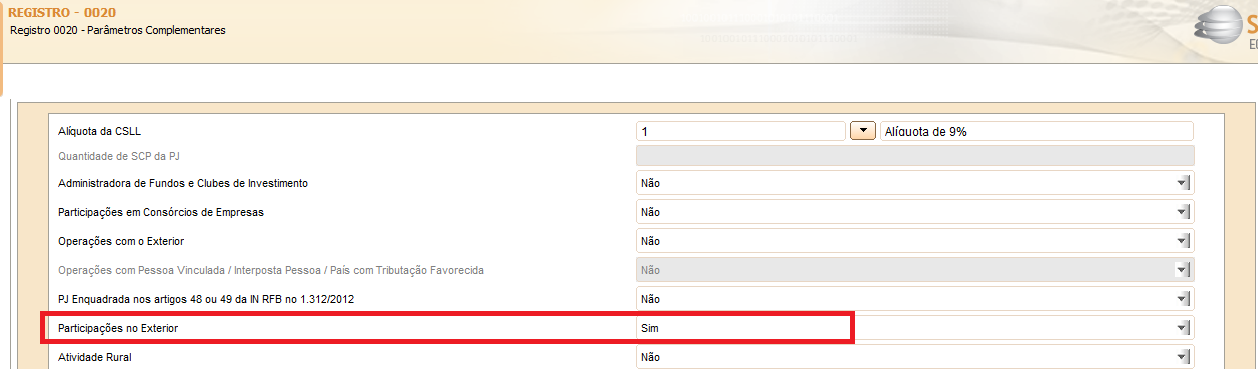

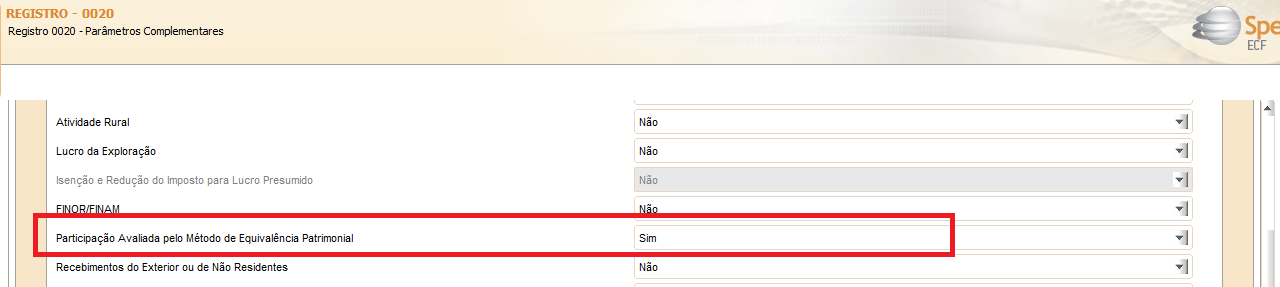

Para habilitar os registros apontados nas dicas, no registro 0020 – Parâmetros Complementares, deve selecionar a opção “Sim” nos campos:

Participações no Exterior: (X340)

Participação Avaliada pelo Método de Equivalência Patrimonial: (Y620)

Rendimentos Relativos a Serviços, Juros e Dividendos Recebidos do Brasil e do Exterior: (X430)

Pagamentos ou Remessas a Título de Serviços, Juros e Dividendos a Beneficiários do Brasil e do Exterior: (X450)

Saiba mais

Para facilitar sua rotina, a Econet Editora oferece a seus assinantes uma ferramenta capaz de efetuar a auditoria eletrônica do arquivo do SPED ECF, no formato “txt”, por meio de comparativos das informações contidas no seu arquivo. Conheça o Eco Auditor- ECF!

Ainda não é cliente Econet? Solicite um teste grátis e aproveite o melhor da informação por completo!