Em um breve resumo, cumpre mencionar que todas as pessoas jurídicas, inclusive as imunes e as isentas estão obrigadas a entrega da ECF por meio da Instrução Normativa RFB n° 2.004/2021, artigo 1° e, para as empresas do Lucro Presumido, que apuram pelo livro caixa, sendo dispensadas da ECD pela Instrução Normativa RFB n° 2.003/2021, artigo 3°, § 1°, inciso V, devem preencher o registro Q100 para quem faturou, no ano, acima de R$ 1.200.000,00.

Mas o que é a ECF?

A Escrituração Contábil Fiscal – ECF, regulada atualmente pela Instrução Normativa RFB n° 2.004/2021, é uma declaração anual que representa todas as receitas e despesas, a fim de apurar o IRPJ e a CSLL dos períodos de tributação de cada regime, de forma unificada, em um único exercício.

A pessoa jurídica poderá realizar o preenchimento da ECF pela importação de arquivos de seu sistema fiscal/contábil ou pelo preenchimento manual, devido a funcionalidade de edição de campos no programa da ECF.

O que é o registro Q100 da ECF?

O demonstrativo do Livro-Caixa, representado pelo Registro Q100 na Escrituração Contábil Fiscal (ECF), foi introduzido a partir do Leiaute 2, sendo de preenchimento facultativo para o ano-calendário de 2015. Essa informação consta no Manual de Orientação do Leiaute 11 da ECF (p. 343).

No entanto, a partir do ano-calendário de 2016, o preenchimento do Registro Q100 passou a ser obrigatório para as empresas tributadas com base no Lucro Presumido, quando optarem pela escrituração do Livro-Caixa – ou seja, nos casos em que o campo 0010.TIP_ESC_PRE for igual a “L”. Essa obrigatoriedade está prevista na Instrução Normativa RFB nº 2.004/2021, artigo 2º, inciso VIII, e reforçada no mesmo manual da ECF.

É importante lembrar que esse demonstrativo deve refletir todos os lançamentos registrados no Livro-Caixa da pessoa jurídica, assegurando transparência e conformidade com a legislação fiscal.

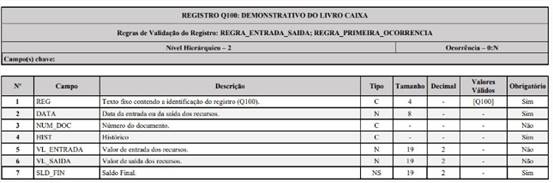

O Manual de Orientação do Leiaute 11 da ECF traz o seguinte modelo:

Para verificar mais informações sobre a ECF no Lucro Presumido, seja um assinante e adquira já os materiais, fale com um dos nossos especialistas, e acompanhe nosso canal no WhatsApp.