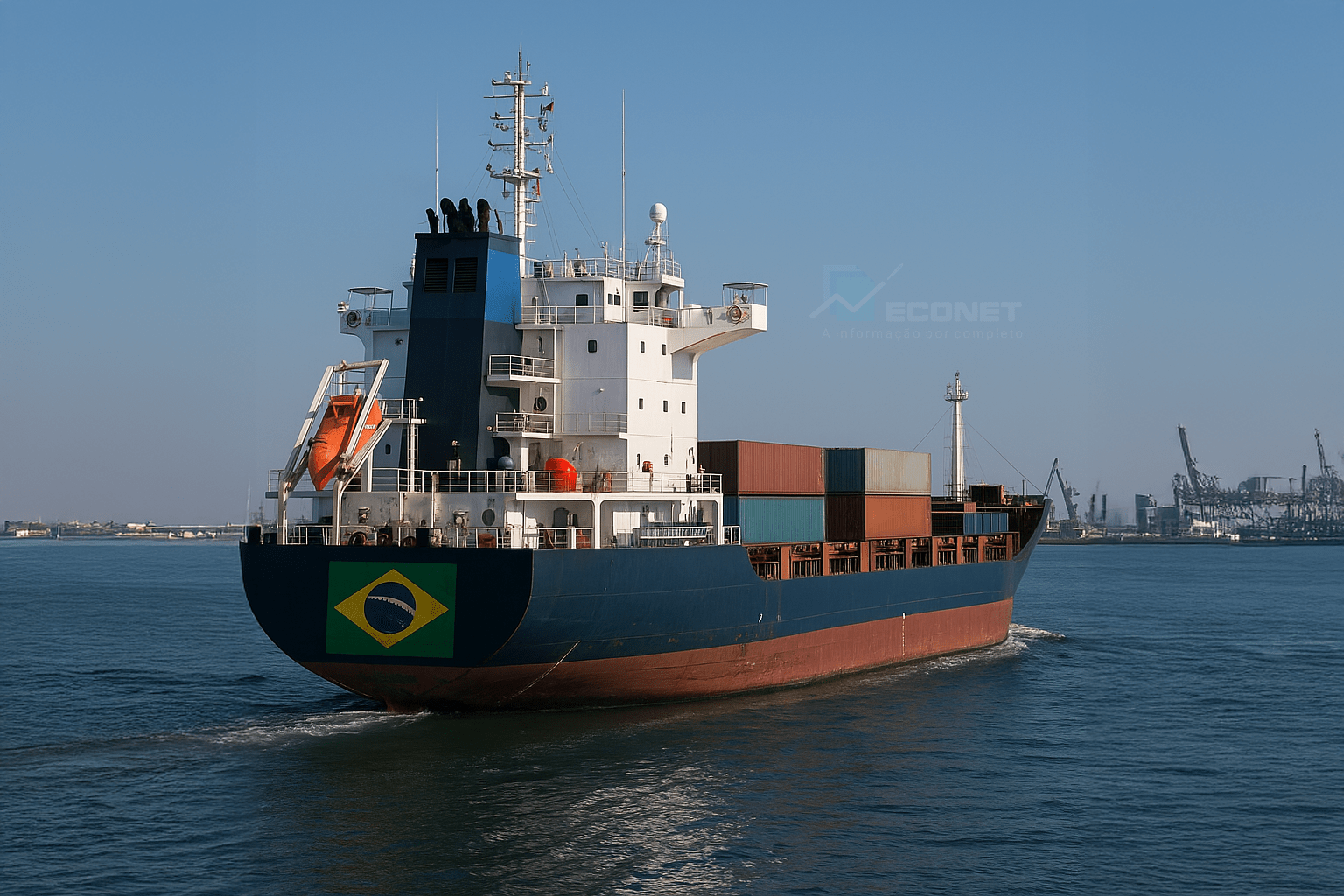

Registro Especial Brasileiro (REB): Tudo o que você precisa saber

O Registro Especial Brasileiro (REB) foi criado para incentivar o uso da bandeira brasileira em embarcações operadas por armadores nacionais, promovendo a indústria naval e fortalecendo a economia marítima do país. Entre seus principais atrativos estão benefícios fiscais que reduzem custos para empresas do setor:

- Isenção do Imposto de Importação e do IPI para peças e componentes usados na construção, reparo ou modernização de navios em estaleiros brasileiros.

- Redução a zero das contribuições dos PIS e COFINS (tanto para compras no mercado interno quanto para importações) em materiais relacionados a embarcações registradas no REB.

Quem pode se registrar no REB?

Embarcações brasileiras operadas por empresas nacionais de navegação e embarcações estrangeiras afretadas a casco nu (alugadas sem tripulação), desde que cumpram regras específicas, como:

A) Para a navegação de longo curso ou em percursos internacionais interiores, é permitido registrar até o dobro da tonelagem de embarcações semelhantes encomendadas a estaleiros brasileiros por uma empresa de navegação nacional.

B) Para a navegação de cabotagem, a navegação interior de percurso nacional e a navegação de apoio marítimo, as condições referentes à limitação ao dobro da tonelagem de porte bruto, nos termos do inciso III do Artigo 10 da Lei n.º 9.432/1997.

Como fazer o registro?

O Registro Especial Brasileiro (REB) é um procedimento que deve ser realizado no Tribunal Marítimo, é importante observar que para o procedimento de registro do REB a empresa também é obrigado a obter o registro de propriedade marítima. O cadastro pode ser realizado para as embarcações pré-registradas e registradas.

Pré-registro (para navios em construção no Brasil):

Contrato social da empresa, contrato de construção e termo de compromisso.

Registro definitivo:

Dependendo de cada tipo de registro, caberá exigências como o registro dominial, certidões negativas de débitos e, para embarcações estrangeiras, documentos como contrato de afretamento e traduções juramentadas.

Impedimentos para o registro são referentes aos débitos tributários, falta de outorga como Empresa Brasileira de Navegação (EBN) ou propriedade não registrada.

Cabe destacar, que pode ocorrer por solicitação de cancelamento do REB pela empresa, quando ocorrer a venda da embarcação, término de afretamento.

O descumprimento das regras do REB podem resultar em multas (até R$ 10,34 por tonelada) e suspensão de operação por até seis meses.

Fonte: Decreto nº 2.256/1997, Lei nº 9.432/1997

Na sua opinião, os incentivos fiscais oferecidos pelo REB são suficientes para fortalecer a indústria naval brasileira ou seria necessário ampliar ainda mais os benefícios para impulsionar o setor? Compartilhe sua visão!