Neste texto, vamos abordar quais as formas de reconhecimento das receitas no Simples Nacional, como o regime de competência e o regime de caixa.

Formas de reconhecimento

O Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte (Simples Nacional) é um regime tributário simplificado, que recolhe, de forma unificada, o IRPJ, CSLL, PIS/Pasep, Cofins, ISS, CPP e IPI que incidem sobre a receita bruta.

Sobre a receita bruta, é aplicada a alíquota efetiva do mês, cuja fórmula é (RBT12 × Aliq – PD) / RBT12, sendo:

- RBT12: receita bruta acumulada nos 12 meses anteriores ao período de apuração;

- Aliq: alíquota nominal constante dos Anexos I a V da Resolução CGSN nº 140/2018;

- PD: parcela a deduzir constante dos Anexos I a V da Resolução CGSN nº 140/2018.

Para determinar a receita bruta do mês, ou seja, a receita sobre a qual será aplicada a alíquota efetiva, há duas formas, podendo a receita ser reconhecida pelo regime de competência ou pelo regime de caixa.

Regime de competência

No regime de competência, a receita bruta é reconhecida pela receita auferida, ou seja, quando a entidade satisfaz a obrigação de performance ao transferir um bem ou serviço prometido ao cliente, independente de quando a contraprestação seja recebida.

Por exemplo, se uma pessoa jurídica realizou a venda de uma mercadoria em outubro de 2022 e só vai receber o seu pagamento em dezembro de 2022, essa receita será tributada ainda em outubro, pois foi nesse mês que a pessoa jurídica auferiu a receita.

Regime de caixa

No regime de caixa, a alíquota efetiva é calculada sobre a receita recebida no mês, independente de quando a operação se iniciou.

Por exemplo, se uma pessoa jurídica realizou a venda de uma mercadoria em outubro de 2022 e só vai receber o seu pagamento em dezembro de 2022, essa receita será tributada apenas em dezembro de 2022, visto que é quando a pessoa jurídica recebeu pela venda dessa mercadoria.

Vale ressaltar que o regime de caixa é utilizado exclusivamente para definição da base de cálculo a ser tributada no mês. Para os demais fins, como análise para desenquadramento do Simples Nacional por excesso de receita e também para definição da alíquota efetiva, continua a ser utilizado o regime de competência (mesmo a pessoa jurídica tributando suas receitas pelo regime de caixa). Logo, quando a pessoa jurídica tributada pelo regime de caixa vai realizar a sua apuração no PGDAS-D (sistema utilizado para calcular os tributos no Simples Nacional, são informadas tanto a receita bruta no regime de caixa quanto a receita bruta no regime de competência, visto que ambas são utilizadas para o cálculo dos tributos.

Opção pela forma de reconhecimento

No Simples Nacional, não há nenhuma hipótese em que a pessoa jurídica deva tributar obrigatoriamente suas receitas no regime de caixa ou competência. De todo modo, o legislador permite ao contribuinte realizar essa opção, conforme as necessidades da empresa.

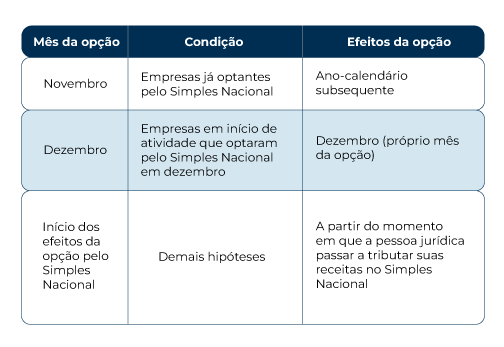

A opção pelo regime de caixa ou competência ocorre da seguinte forma:

Portanto, para as empresas que atualmente já são optantes pelo Simples Nacional, em novembro de 2022, deverão fazer a opção de como irão tributar suas receitas no ano-calendário de 2023, devendo observar que essa opção é irretratável, ou seja, não pode ser alterada.

A opção deve ser feita pela internet, no Portal do Simples Nacional, dentro do PGDAS-D, no menu “Regime de Apuração > Optar” ou no caminho “Simples > Serviços > Opção pelo Regime de Apuração de Receitas”.

Saiba mais

Aos clientes da Econet Editora, são disponibilizados materiais, ferramentas e consultoria especializada para sanar todas as suas dúvidas a respeito dessa tributação e da opção, para que nossos assinantes possam tomar a melhor decisão sobre como as receitas serão tributadas no Simples Nacional em 2023.

Seguem abaixo alguns materiais relacionados com o assunto, disponíveis para nossos assinantes:

OPÇÃO PELO REGIME DE TRIBUTAÇÃO DAS RECEITAS – Regime de competência ou Regime de caixa

REGIME DE CAIXA – Apuração no Simples Nacional

REGIME DE CAIXA NO SIMPLES NACIONAL – Contabilização das Receitas

REGIMES DE CAIXA E DE COMPETÊNCIA – Reconhecimento

Se você ainda não é cliente Econet, solicite um teste grátis para utilizar as nossas ferramentas.