Anteriormente, a pensão alimentícia era tratada como rendimento tributável para o alimentado, a partir da ADI n° 5244/DF, do STF (Supremo Tribunal Federal), passou a ser caracterizada como rendimento isento, veremos a seguir as suas evidenciações nas declarações do alimentando e do alimentante.

Pensão alimentícia antes da ADI

Antes da decisão do STF, na ADI n° 5244/DF, os valores recebidos a título de pensão alimentícia, em decorrência de decisão judicial ou acordo homologado judicialmente ou por escritura pública, eram oferecidos à tributação do imposto de renda mensalmente, por meio de carnê-leão e, anualmente, deveriam ser informados na Declaração de Ajuste Anual do imposto de renda do beneficiário, conforme Instrução Normativa RFB n° 1.500/2014, artigo 53, inciso IV.

Pensão alimentícia após a ADI

Analisando o teor da decisão do STF, é possível verificar os principais fundamentos que levaram à isenção dos rendimentos decorrentes do recebimento de pensão alimentícia. Em regra, a interpretação foi no sentido de que o valor recebido a título de pensão alimentícia, diante da sua natureza, não satisfaz os requisitos de renda, motivo pelo qual a previsão legal determinava sua tributação e, além de contraditória, feria os direitos fundamentais do alimentando que, após receber um valor que supostamente seria suficiente para suprir suas necessidades básicas e fundamentais, sofria retenção tributária sobre parcela desse valor.

Dessa forma, analisando os fundamentos que embasaram a decisão dos ministros do STF em relação aos reflexos gerados através da tributação da pensão alimentícia, foi verificada a necessidade de ser aplicada a isenção de Imposto de Renda sobre a pensão recebida, sob pena de ferir direitos básicos e fundamentais do próprio alimentando.

Pensões decorrentes do direito de família

Vale ressaltar que a isenção somente se aplica sobre as pensões decorrentes do Direito de Família, ou seja, aquela pensão que advém do exercício do poder familiar, isto é, dos direitos e obrigações tidos pelos pais em relação aos seus filhos, como definido no artigo 1.634 do Código Civil (Lei n° 10.406/2002).

Sendo assim, a pensão legal derivada do Direito de Família é aquela que, diante de eventual determinação ou formalização legal, pode se dar por meio de sentença judicial ou escritura pública, e visa a suprir as necessidades básicas do alimentando.

Preenchimento no alimentando

Dessa forma, a partir da decisão do STF, o recebimento de pensão alimentícia pelo alimentante passou a ser informado na Declaração de Ajuste Anual na ficha de “Rendimentos Isentos e Não Tributados” no código 28 – Pensão alimentícia.

Preenchimento no alimentante

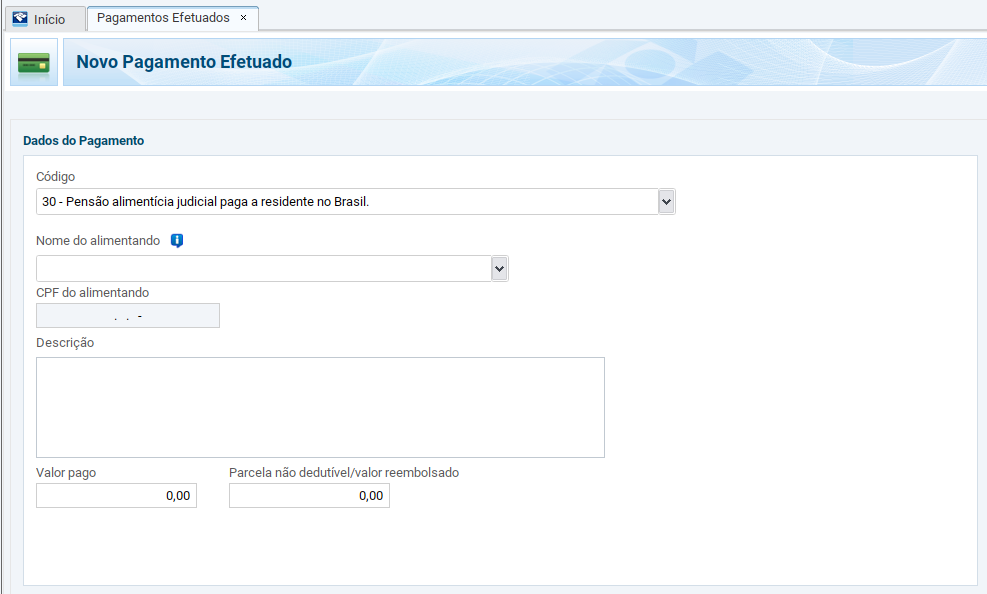

Já na declaração do alimentante (fonte pagadora), a pensão alimentícia permanecerá sendo informada na ficha de “Pagamentos Efetuados” e continuará sendo dedutível, segundo a Instrução Normativa RFB n° 1.500/2014, artigo 53, inciso IV.

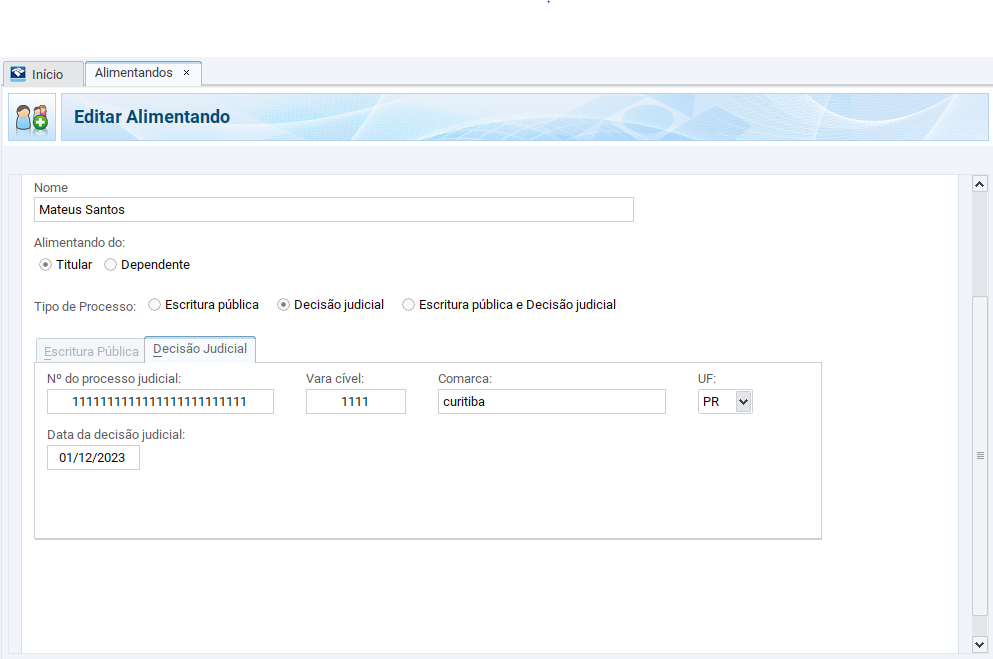

Além disso, para o ano de 2024, na ficha de identificação do alimentando, passou a ser obrigatória a informação sobre a decisão de pensão alimentícia ser decorrente de escritura pública ou decisão judicial, além das informações referentes à decisão ou escritura, tais como número do processo judicial, data da decisão, CNPJ do cartório, entre outras, conforme exemplo:

Assim, é possível observar que a ADI foi direcionada aos rendimentos auferidos pelo alimentando, não havendo referência ou vinculação aos pagamentos realizados pelo alimentante, neste sentido, a dedução da pensão alimentícia não sofreu modificação.

Saiba mais

A Econet disponibiliza aos seus clientes boletins informativos sobre este tema, bem como uma ampla equipe de consultores prontos para sanar suas dúvidas.

Ainda não é assinante? Então, solicite já um teste grátis para conhecer nossas ferramentas e ter acesso a conteúdos indispensáveis de forma clara e objetiva. Um de nossos representantes comerciais entrará em contato com você para lhe dar todo o suporte necessário.