Os benefícios fiscais de isenção do ICMS e redução de base de cálculo para os insumos agropecuários, previstos no Convênio ICMS 100/97, tiveram sua vigência prorrogada para até 31.12.2025.

Além disso, com a intenção de promover o consumo nacional de insumos agropecuários, o Conselho Nacional de Política Fazendária (CONFAZ) alterou redução de base de cálculo do ICMS já prevista, na saída de produtos específicos, de forma que a carga tributária seja equivalente a aplicação de 4% sobre o valor da operação.

O benefício fiscal será atribuído de forma escalonada, e segundo a operação realizada, no período de 01.01.2022 a 31.12.2025

A redução de base de cálculo para a carga tributária de 4% aplica-se a todos os insumos agropecuários?

Não. Este benefício é restrito aos produtos que tenham as destinações especificados no convênio.

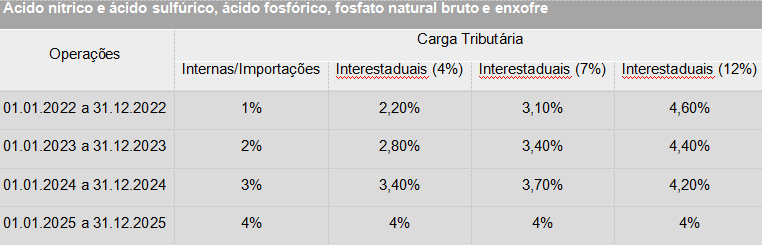

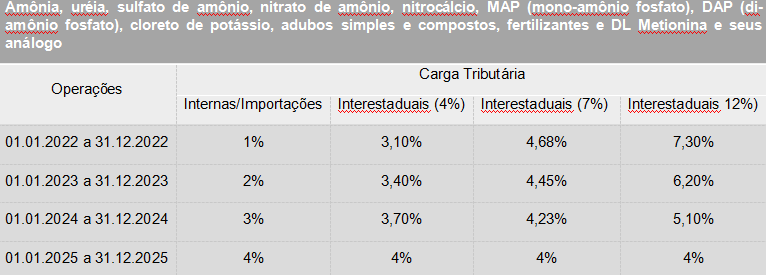

Como será realizado o escalonamento? E quais as cargas tributárias aplicáveis?

O escalonamento ocorrerá no período de 01.01.2022 a 31.12.2025 e alcançará as operações de importação do Exterior do País, bem como as operações internas e interestaduais, conforme os seguintes cronogramas:

Como fica a redução de base de cálculo, anteriormente prevista, em 60% e 30% nas operações interestaduais, para estes insumos agropecuários?

Quanto aos demais produtos, as reduções continuam inalteradas.

Qual é o objetivo das alterações na redução de base de cálculo?

O intuito da concessão da redução de base de cálculo do ICMS a fim de que corresponda a carga tributária de 4%, é o fomento do consumo nacional, ou seja, pretende-se que 35% da produção nacional, dos produtos citados, sejam consumidos no próprio mercado nacional.

Portanto, na hipótese de não ocorrer o aumento do consumo nacional em 35% até 31.12.2025, a carga tributária destes insumos retornará à tributação que era aplicável em 15.03.2021. Em outras palavras, retornará à redução de base de cálculo em 60% ou 30%, nas operações interestaduais, conforme o caso.

E ainda não acabou…

Com a revogação do dispositivo legal que autorizava os estados a conceder a manutenção dos créditos de ICMS, relativo à entrada dos insumos agropecuários, cuja saída for amparada com isenção do imposto nas operações internas, será vedado ao contribuinte a apropriação de tais créditos fiscais a partir de 01.01.2022.

QUER SABER MAIS?

Além da legislação pertinente, com o intuito de facilitar a rotina de seus assinantes, a Econet disponibiliza ferramenta de pesquisa de benefícios fiscais e simulador de cálculo para verificar o percentual de equivalência para efeito de redução de base de cálculo do ICMS.