Estamos no período de entrega da Declaração do Imposto sobre a Renda da Pessoa Física (DIRPF) relativa ao ano-calendário 2023. Neste ano, a declaração deve ser entregue até o dia 31.05.2024.

Na sua declaração, a pessoa física deverá incluir os rendimentos, os bens, os direitos e as dívidas que possui, e deverá incluir também as deduções dos rendimentos tributáveis previstas no artigo 72, inciso II da IN RFB nº 1.500/2014, como a quantia por dependente e as importâncias pagas a título de pensão alimentícia.

Você sabe a diferença entre alimentando e dependente para fins de Imposto de Renda?

Os dependentes, para fins de imposto de renda, estão previstos no artigo 71, §1º do Regulamento do Imposto de Renda 2018, são eles: os filhos até 21 anos ou até os 24 anos, se estiverem cursando estabelecimento de ensino superior ou escola técnica de segundo grau.

Portanto, pela regra geral, os filhos podem ser incluídos como dependentes dos pais na DIRPF, observada a limitação da idade e condições mencionadas.

Contudo, há situações especiais que merecem atenção!

Muito se questiona se o pai e a mãe, declarando em separado, podem incluir o mesmo filho como dependente em sua DIRPF, a resposta é não. Apenas um dos pais pode incluir o filho como dependente, visto que é vedada a dedução concomitante de um mesmo dependente.

É importante destacar também que, no caso de filho de pais separados, apenas aquele que possui a guarda, em cumprimento de decisão judicial ou acordo homologado judicialmente, poderá considerar o filho como dependente.

Havendo guarda compartilhada, cada filho pode ser considerado como dependente de apenas um dos pais.

Caso o contribuinte pague pensão alimentícia a seus filhos, não poderá incluí-los como dependentes em sua declaração, mas sim deverá declará-los como alimentandos.

Excepcionalmente, apenas no ano em que se iniciar o pagamento da pensão, o contribuinte poderá incluir os filhos como dependentes e alimentandos, caso os filhos tenham sido considerados seus dependentes nos meses que antecederam o pagamento da pensão naquele ano. É o que a legislação aponta como “alteração na relação de dependência” durante o ano-calendário.

Isso significa que a principal diferença entre os alimentandos e os dependentes para fins de imposto de renda é o fato de existir decisão judicial, acordo homologado judicialmente ou escritura pública que fixe a obrigatoriedade de pagamento de pensão alimentícia pelo contribuinte àquela pessoa.

A partir do momento em que se inicia a obrigatoriedade de pagamento da pensão alimentícia, o filho, por exemplo, não poderá mais ser dependente, mas será considerado alimentando, para quem paga a pensão.

O alimentando é, portanto, a pessoa beneficiária da pensão alimentícia, seja ela anteriormente considerada dependente ou não, independentemente de quem receba a pensão em seu nome, como seu representante legal, por exemplo.

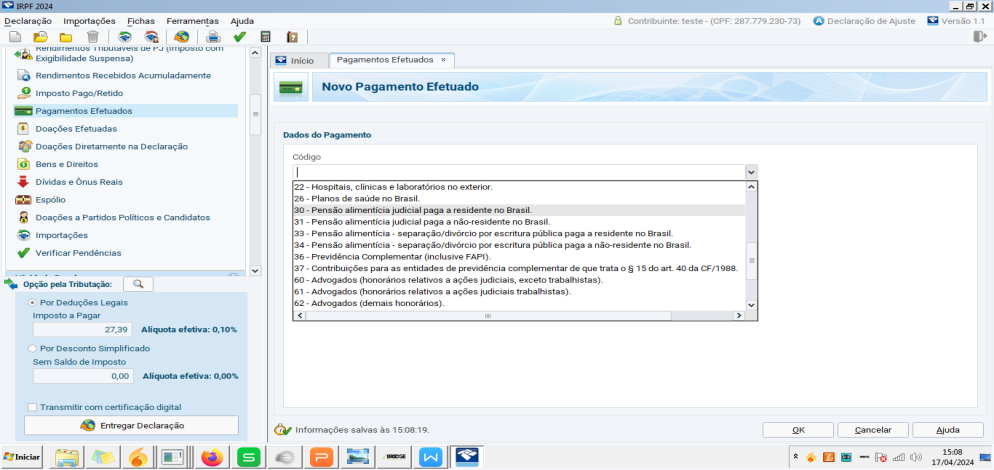

A pensão alimentícia paga pode ser deduzida na determinação da base de cálculo sujeita à tributação do imposto de renda. Para tanto, na ficha “Pagamentos Efetuados da Declaração de Ajuste Anual”, devem ser informados o nome e o número de inscrição no Cadastro de Pessoas Físicas (CPF) do beneficiário da pensão, assim como o valor total pago no ano:

Por fim, é importante lembrar que as pensões pagas por liberalidade não são dedutíveis por falta de previsão legal.

E aí? Essa informação ajudou a esclarecer a diferença entre alimentando e dependente?

Comente abaixo e deixe aqui sua opinião.

Saiba mais

A Econet disponibiliza aos seus clientes boletins informativos sobre este tema, bem como uma ampla equipe de consultores prontos para sanar suas dúvidas.

Ainda não é assinante? Então, solicite já um teste grátis para conhecer nossas ferramentas e ter acesso a conteúdos indispensáveis de forma clara e objetiva. Um de nossos representantes comerciais entrará em contato com você para lhe dar todo o suporte necessário.