Operações entre Contribuintes e Não Contribuintes do ICMS

Muitas dúvidas surgem quando o assunto é operação de venda à ordem, dentre elas em relação às pessoas envolvidas na operação.

Então, fica a dúvida: será que pode ser feita venda à ordem a não contribuinte? Ou apenas para contribuintes do ICMS?

Primeiramente, vamos recordar o que é a venda à ordem.

A venda à ordem consiste em operação triangular, onde teremos duas vendas e uma remessa.

Na venda à ordem, é possível que, antes mesmo de receber a mercadoria do fornecedor (fabricante), o adquirente promova a sua venda da mesma mercadoria a terceiros (cliente final).

Assim, não há necessidade de a mercadoria transitar fisicamente do fabricante até o estabelecimento que fez a primeira aquisição (adquirente), para depois ser enviada ao estabelecimento do segundo comprador (cliente final), pois ela será remetida diretamente do fabricante ao cliente final.

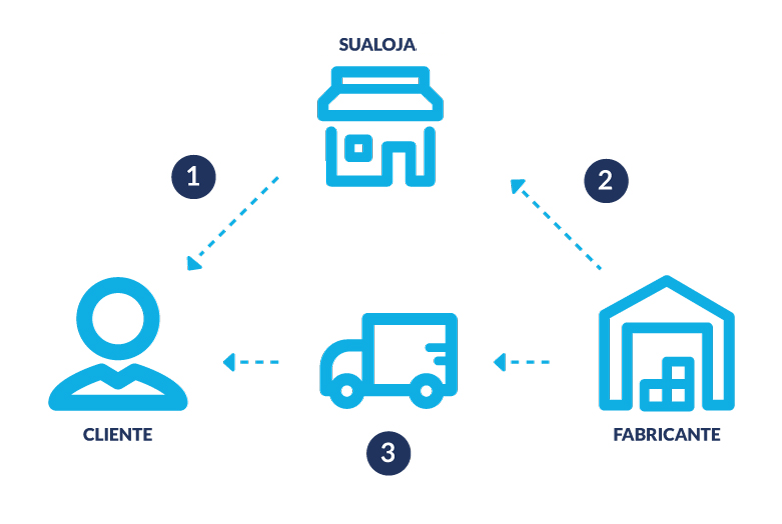

Vejamos:

Fonte: SkyHub

1) Nota de Venda 1 – Adquirente vende para o cliente

2) Nota de Venda 2 – Fabricante vende para o adquirente

3) Nota de Remessa – Fabricante entrega no local do cliente

Sendo assim, como temos duas vendas, precisamos de, pelo menos, dois contribuintes do ICMS envolvidos na operação, certo?

Mas o que seria um contribuinte??

A Lei Complementar nº 87/96 traz este conceito para nós, no artigo 4º, considerando contribuinte qualquer pessoa, física ou jurídica:

- a) que realize com habitualidade ou em grande volume, circulação de mercadorias com intuito comercial;

- b) que presta serviço de transporte intermunicipal ou interestadual;

- c) que presta serviço oneroso de comunicação.

Com relação ao item em questão, o que nos interessa, no caso, é aquele contribuinte que realiza circulação de mercadorias.

Sendo assim, podemos concluir que, conforme a figura acima, o estabelecimento fabricante e a loja devem ser contribuintes do ICMS!

Então o adquirente final não pode ser contribuinte?

Sim, pode!

O cliente pode tanto ser um contribuinte como não contribuinte.

Ei contribuinte, fique atento!

Nas operações interestaduais, destinadas a não contribuintes, o remetente é responsável pelo recolhimento do diferencial de alíquotas em favor do Estado de destino da operação, conforme previsto na Emenda Constitucional nº 87/2015.

Quer saber mais?

A Econet Editora disponibiliza a seus assinantes matérias e legislações que tratam sobre este tema para cada Estado, e ainda, uma ferramenta exclusiva que auxilia no cálculo do diferencial de alíquotas e antecipação do ICMS (DIFAL).

Não fique fora dessa! Vem pra ECONET!