Entenda as principais diferenças de aplicação da Substituição Tributária existentes no território nacional para nunca mais ter dúvidas em relação à operação a ser realizada!

A Substituição Tributária é considerada um dos aspectos mais complexos do ICMS, trazendo dúvidas quanto à sua aplicação, o momento da incidência do imposto e quem efetivamente é o responsável por seu recolhimento.

Para eliminar de uma vez por todos esses questionamentos, temos que identificar inicialmente se a responsabilidade que recai sobre o contribuinte se refere a uma operação em que já ocorreu o fato gerador (Substituição Tributária antecedente), se a operação está ocorrendo no momento em que é exigido o imposto (Substituição Tributária concomitante) ou se o recolhimento se dará por operações que ainda não foram realizadas (Substituição Tributária subsequente).

Mas, primeiramente, o que é Substituição Tributária?

O termo “Substituição Tributária” refere-se à atribuição de recolhimento do ICMS devido por um contribuinte a outra pessoa.

De acordo com a definição apresentada no artigo 6° da Lei Kandir, essa mudança de sujeição passiva pode ocorrer pelas operações antecedentes, concomitantes ou subsequentes, inclusive quanto ao Diferencial de Alíquotas.

Venha conhecer o aspecto de cada uma delas.

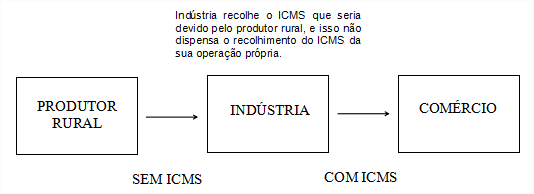

Substituição Tributária por operação antecedente

A Substituição Tributária pelas operações antecedentes, também conhecida como “diferimento do ICMS”, ocorre quando a legislação determina que o ICMS da operação realizada por um contribuinte seja pago pelo contribuinte que adquiriu a mercadoria desse primeiro.

O diferimento, em regra, é aplicado às operações internas e ocorre muito na realização de operações por produtores rurais, mas pode ser estendido a outras situações.

Para exemplificar, observa-se o esquema a seguir:

A forma e o prazo de recolhimento, bem como a apuração do ICMS a ser recolhida, serão definidos na legislação do estado em que está ocorrendo o diferimento.

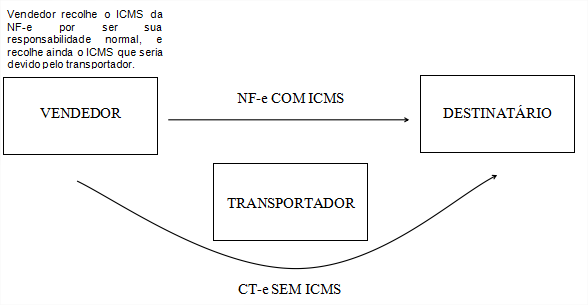

Substituição Tributária por operação concomitante

Apesar de não parecer tão comum, a Substituição Tributária por operação concomitante aplica-se quando ocorrem duas operações simultâneas, e em relação a uma delas um contribuinte assume a responsabilidade pelo recolhimento do ICMS de outro que está realizando a operação.

Essa forma geralmente é vista nas prestações de serviço de transporte, em que a legislação determina que o recolhimento do ICMS devido no frete de mercadorias seja pago, por exemplo, pelo remetente das mercadorias que estão sendo transportadas.

A concomitância ocorre porque o remetente realizou a operação de venda e terá que apurar o ICMS sobre as mercadorias, além de recolher o ICMS do frete que está sendo pago para levá-las até o destinatário final. O ICMS da operação e da prestação serão atribuídos ao fornecedor, conforme esquema a seguir:

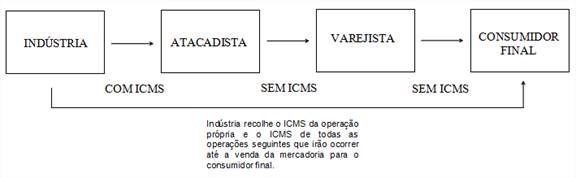

Substituição Tributária por operação subsequente

A modalidade mais comum de Substituição Tributária é a aplicada às operações subsequentes.

Nessa situação, o ICMS será recolhido por uma determinada pessoa em relação a várias operações que ainda irão ocorrer em uma cadeia de comercialização de mercadorias.

O ICMS é retido com base numa presunção do preço de venda ao consumidor final adquirente do produto.

De forma exemplificativa, a indústria vende a mercadoria para o atacadista, que irá vender para o varejista, que irá vender para o consumidor final.

Essa indústria irá recolher o ICMS da sua operação de venda e ainda irá antecipar o ICMS da operação de venda a ser realizada pelo atacadista ao varejista, bem como o ICMS da operação a ser realizado pelo varejista na venda a consumidor final, conforme a seguinte esquematização:

Devido à antecipação do imposto, o atacadista e o varejista não irão recolher ICMS quando realizarem as suas operações.

O site da Econet possui diversos conteúdos, ferramentas e boletins sobre o assunto, que auxiliam o cliente a identificar a operação desejada, trazendo todos os detalhes para realização da operação em conformidade com a legislação tributária.

Se você ainda não é assinante Econet e tem curiosidade sobre as regras envolvendo essas operações, solicite agora mesmo um acesso demonstrativo dos nossos produtos, a Econet tem a área certa para te ajudar.