Neste texto, iremos abordar o assunto sobre os dividendos recebidos e alienação de ações na pessoa física.

O assunto “Operações com ações na pessoa física” desperta facilmente a curiosidade de muita gente por se tratar de uma questão muito complexa.

Para sanar algumas dúvidas dos contribuintes em relação a essa temática, apresentaremos a diferença no preenchimento da Declaração de Ajuste Anual (DAA) em relação à propriedade de ações ou recebimento de dividendos.

O que são ações e dividendos?

Ações são pequenas parcelas do capital social de sociedades anônimas e caracterizadas como patrimônio, concedendo ao seu proprietário os direitos e deveres de sócio, cujo limite é a quantidade de ações adquiridas.

Já os dividendos são parte dos lucros que a companhia aufere, pagos aos proprietários das ações na forma estabelecida em estatuto.

Então, para que o investidor possa obter dividendos, ele deve analisar o tipo da ação adquirida e, de fato, manter a propriedade das mesmas no período no qual a companhia tenha auferido resultado positivo e proceder com o pagamento dos dividendos.

Como declarar ações e dividendos da Pessoa Física?

As ações adquiridas pelo investidor devem ser controladas na ficha “Bens e Direitos” utilizando o “Código 01 – Ações (inclusive as listadas em bolsa)” e mencionando na discriminação:

- A quantidade de ações adquiridas;

- O CNPJ da empresa investida;

- O custo médio unitário;

- As despesas operacionais que compõem o valor de aquisição das mesmas.

Tais despesas são as taxas de corretagem, outras taxas e emolumentos.

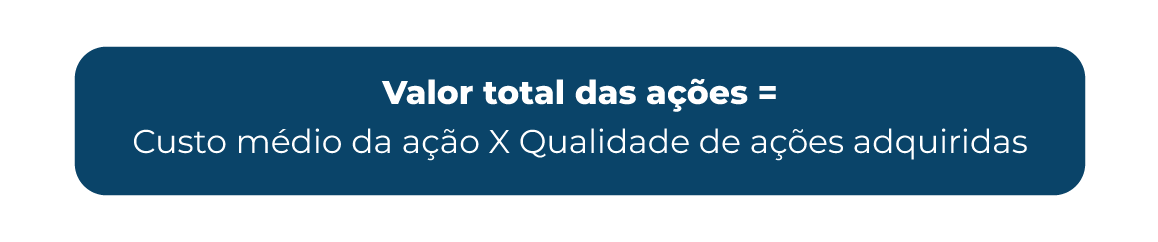

Também é preciso informar a data de aquisição e, por fim, no campo “Situação em 31/12/XX”, esclarecer o valor total das ações, cujo cálculo é o seguinte:

Já os dividendos recebidos, por se tratarem de uma parcela do lucro pago aos acionistas, não caracterizam bens e direitos, mas sim rendimentos que serão preenchidos na DAA do contribuinte.

Dessa forma, tomando como base o artigo 10 da Lei nº 9.249/95, os lucros e dividendos pagos ao beneficiário pessoa física, domiciliado no país ou no exterior, não estão sujeitos à incidência do imposto de renda na fonte. Assim, tais valores serão preenchidos na ficha “Rendimentos Isentos e Não Tributáveis”, utilizando como tipo de rendimento “09 – Lucros e dividendos recebidos”.

Quem aufere ganho nas operações com ações ou recebe dividendos deve pagar imposto?

Chegamos, talvez, ao ponto que causa a maior dúvida dentre os investidores: como funciona a tributação nos ganhos auferidos com as operações em bolsa, seja alienando ações no mercado à vista ou recebendo dividendos?

Cabe lembrar que os dividendos são rendimentos isentos previstos em legislação. Assim, o valor recebido a título de dividendos provenientes da aquisição de ações ou de fundos de investimentos não terá incidência do imposto de renda para o contribuinte.

Já os ganhos auferidos com a alienação das ações têm tributação, cabendo ao investidor observar alguns detalhes a fim de não pecar no momento de cumprir a sua obrigação perante ao Fisco.

Portanto, o contribuinte deve observar o tipo de mercado em que está operando suas ações (mercado à vista, de opções, futuro ou a termo) e o tipo de operação que está realizando (operações comuns/swing trade ou day-trade).

Tomemos como exemplo um contribuinte que está realizando operações comuns/swing trade de ações no mercado à vista.

Qualquer ganho na alienação dessas ações, que estejam dentro da previsão de alienação acima de R$ 20 mil mensais, será preenchido na ficha “Operações Comuns/Day Trade”, respeitando o mês no qual o ganho foi auferido, com incidência de 15% de imposto de renda, podendo compensar do valor do imposto apurado o valor da retenção sofrida no momento da compra com o percentual de 0,005%.

Por fim, o imposto de renda proveniente dos ganhos auferidos com a venda das ações será recolhido até o último dia útil do mês subsequente ao da ocorrência da liquidação financeira por meio do DARF com o código de receita 6015 (IRPF – Ganhos Líquidos em Operações em Bolsa).

Saiba mais

A Econet dispõe em seu acervo vários boletins informativos que tratam do assunto abordado.

Como sugestão para estudos, relacionamos os principais boletins voltados para o contribuinte pessoa física:

– RENDA VARIÁVEL. MERCADO À VISTA – PARTE I – Conceito e Tributação – Boletim nº 21/2017;

– RENDA VARIÁVEL. MERCADO DE OPÇÕES – PARTE II – Conceito e Tributação – Boletim nº 22/2017;

– RENDA VARIÁVEL. MERCADO FUTURO – PARTE III – Conceito e Tributação – Boletim nº 23/2017;

– RENDA VARIÁVEL. MERCADO A TERMO – PARTE IV – Conceito e Tributação – Boletim nº 24/2017;

– DIVIDENDOS AOS ACIONISTAS – Considerações Gerais – Boletim nº 05/2021.

Se ainda não é assinante, solicite já um teste grátis para conhecer nossas ferramentas e ter acesso a conteúdos indispensáveis de forma clara e objetiva.