Neste texto, vamos apresentar como funciona o seguro rural e quais os cuidados com o seguro de máquinas na atividade rural da Pessoa Física, apresentando informações importantes para as pessoas físicas, tendo em vista que o seguro rural é um mecanismo de proteção, serve como uma válvula de escape para possíveis variáveis que podem incorrer na execução de suas atividades, assim como nas máquinas que são utilizadas.

Como funciona o seguro rural?

O agronegócio brasileiro está em constante crescimento, obtendo safras recordes, o que mantém os produtores com uma disponibilidade financeira propícia a investimentos.

Dentro desse cenário, as empresas de máquinas rurais aproveitam o estímulo para criar máquinas e utilizar cada vez mais mecanismos tecnológicos. Com essa valorização, há uma supervalorização desses ativos.

Por se tratar de um investimento alto, a modalidade de seguro rural é disponibilizada por corretoras ou instituições financeiras que visam cobrir tanto possíveis danos causados a essas máquinas quanto os fenômenos naturais que possam atingir as safras, proporcionando maior conforto e segurança aos produtores no que diz respeito a possíveis perdas.

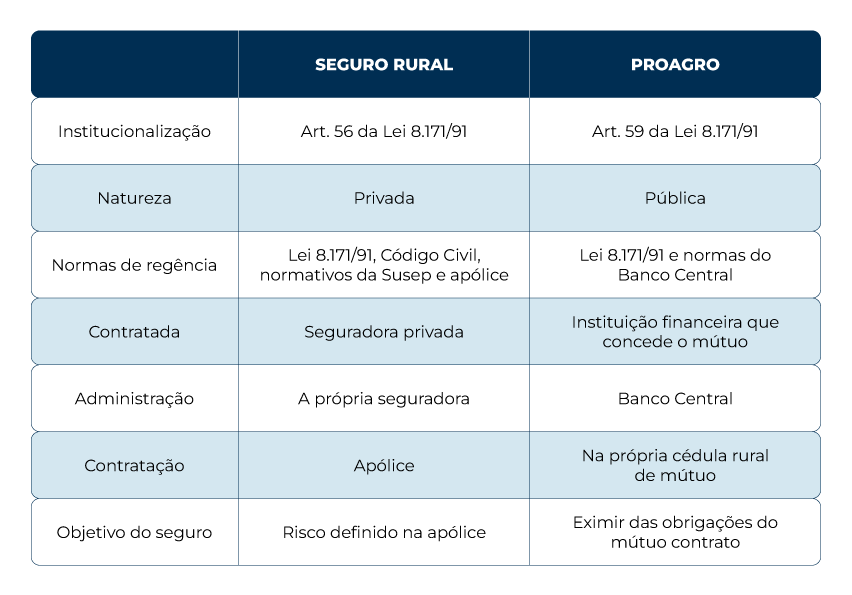

Qual a diferença entre Seguro Rural e Proagro?

Nesse mercado de seguro, temos o Seguro Rural e o Proagro, que, teoricamente, possuem a mesma finalidade. A diferença entre ambos é que o Proagro possui natureza pública, sendo uma linha de crédito disponibilizada por empresas públicas e entidades financeiras classificadas como sociedade de economia mista, enquanto o Seguro Rural tem natureza privada e a finalidade de cobrir somente os prejuízos apresentados de forma tácita em suas apólices.

Confira no quadro abaixo as principais diferenças e regulamentações:

Seguro de máquinas na atividade rural da Pessoa Física

Para os produtores rurais pessoas físicas, a contratação de seguros não é algo tão simples assim, principalmente quando falamos de pequenos e médios produtores.

Seguindo o valor dos maquinários, os seguros em geral não são muito baratos, afinal, estamos falando de máquinas que podem custar até milhões de reais. Mesmo compreendendo o quão importante o seguro pode ser, cabe analisar os benefícios oferecidos em relação aos efeitos da seca e à manutenção das máquinas, uma vez que, se uma máquina quebrar ou apresentar defeito, poderá comprometer a colheita de forma significativa. Portanto, há questões que não apresentam vantagens a esses produtores que precisam ser analisadas.

A primeira questão diz respeito ao valor, ou seja, desembolsos extras que podem comprometer a receita do produtor rural. As demais questões que iremos apontar estão vinculadas ao imposto de renda pessoa física.

Quando o produtor rural desenvolve atividades na pessoa física, a norma Federal determina que a tributação será sobre a receita da atividade rural deduzida das despesas consideradas como necessárias a essa atividade. Dentre essas despesas, também temos a possibilidade de deduzir valores a título de investimento. Assim, o valor pago mensalmente ou integral referente às máquinas adquiridas pode ser deduzido dessas receitas para fins de tributação.

Mas e o seguro? A legislação não apresenta indicativos de que esse seguro seja considerado como necessário à atividade, ou seja, não dispõe que seja possível considerar o valor pago como dedutível para fins de tributação de imposto de renda. Em outras palavras, esse produtor rural teria um desembolso alto relativo ao seguro, além de pagar imposto de renda sobre esse valor, o qual seria somado às demais receitas de sua atividade.

Outra problemática nesse universo é quanto ao recebimento dos valores a título de alguma indenização, pois serão considerados como receita da atividade rural, devendo ser tributados. Segundo entendimento aplicado pela Receita Federal por meio do Perguntas e Respostas direcionado às Pessoas Físicas, destacando a pergunta 521 apresentada no arquivo de 2022, a justificativa para que esse valor seja reconhecido como tributável está vinculada ao fato de que o valor da máquina e das demais despesas com a plantação pode ser considerado como dedutível na atividade rural. Dessa forma, o recebimento do seguro, mesmo possuindo um caráter indenizatório, deverá ser considerado tributado.

Mediante a essas considerações, cabe ao produtor rural sempre uma análise quanto aos riscos antes da efetiva contratação desse seguro.

Mas fique tranquilo! A Econet sempre estará aqui para apresentar as informações por completo e auxiliar os clientes, dispondo de uma área especial vinculada à Pessoa Física, com um acervo de materiais, além de consultoria via telefone e e-mail.

Saiba mais

Ainda não é cliente Econet? Solicite um teste grátis e descubra por que temos o melhor conteúdo.